-

SK하이닉스 1분기 영업이익카테고리 없음 2025. 4. 24. 11:18

SK하이닉스 2025년 1분기 실적 분석: 어닝 서프라이즈 배경은?

메모리 반도체 강자 SK하이닉스가 시장의 예상을 뛰어넘는 1분기 실적을 발표했습니다. 무려 157.8%의 영업이익 증가, 그 배경은 무엇일까요?

안녕하세요. 오늘은 반도체 투자자뿐 아니라 산업 전반에 관심 있는 분들이 꼭 알아야 할 소식을 전해드릴게요. 바로 SK하이닉스의 2025년 1분기 실적 발표입니다. 최근 AI 열풍과 함께 메모리 반도체 수요가 폭발하면서 SK하이닉스의 성적표가 대단히 인상적으로 나왔는데요. 단순히 ‘잘 나왔다’가 아니라 어닝 서프라이즈 수준이라는 점에서 더욱 주목할 만합니다. 지금부터 주요 지표와 실적 견인 요인, 향후 전망까지 꼼꼼히 정리해드립니다.

주요 실적 지표

2025년 1분기, SK하이닉스는 시장의 예상을 훌쩍 뛰어넘는 실적을 공개했습니다. 영업이익은 무려 7조 4,405억 원으로, 전년 동기 대비 157.8% 증가하며 '어닝 서프라이즈'로 평가받았습니다.

항목 2025년 1분기 수치 전년 동기 대비 매출 17조 6,391억 원 +41.9% 영업이익 7조 4,405억 원 +157.8% 순이익 8조 1,082억 원 +323% 영업이익률 42% +1%p (전 분기 대비) 실적 견인 요인

- HBM 수요 급증: AI 시장 확산과 관련 업체들의 재고 축적 수요 증가

- 고부가 메모리 제품 확대: HBM3E, DDR5 등 고부가 제품 비중 상승

- 메모리 시장의 빠른 회복: 반도체 경기 반등과 함께 수요 회복 가속화

특히 AI 붐과 함께 HBM 제품이 메모리 시장에서 중심 역할을 하면서, SK하이닉스는 경쟁사 대비 기술 우위를 바탕으로 시장을 선도하고 있습니다.

HBM 시장 점유율 및 전략

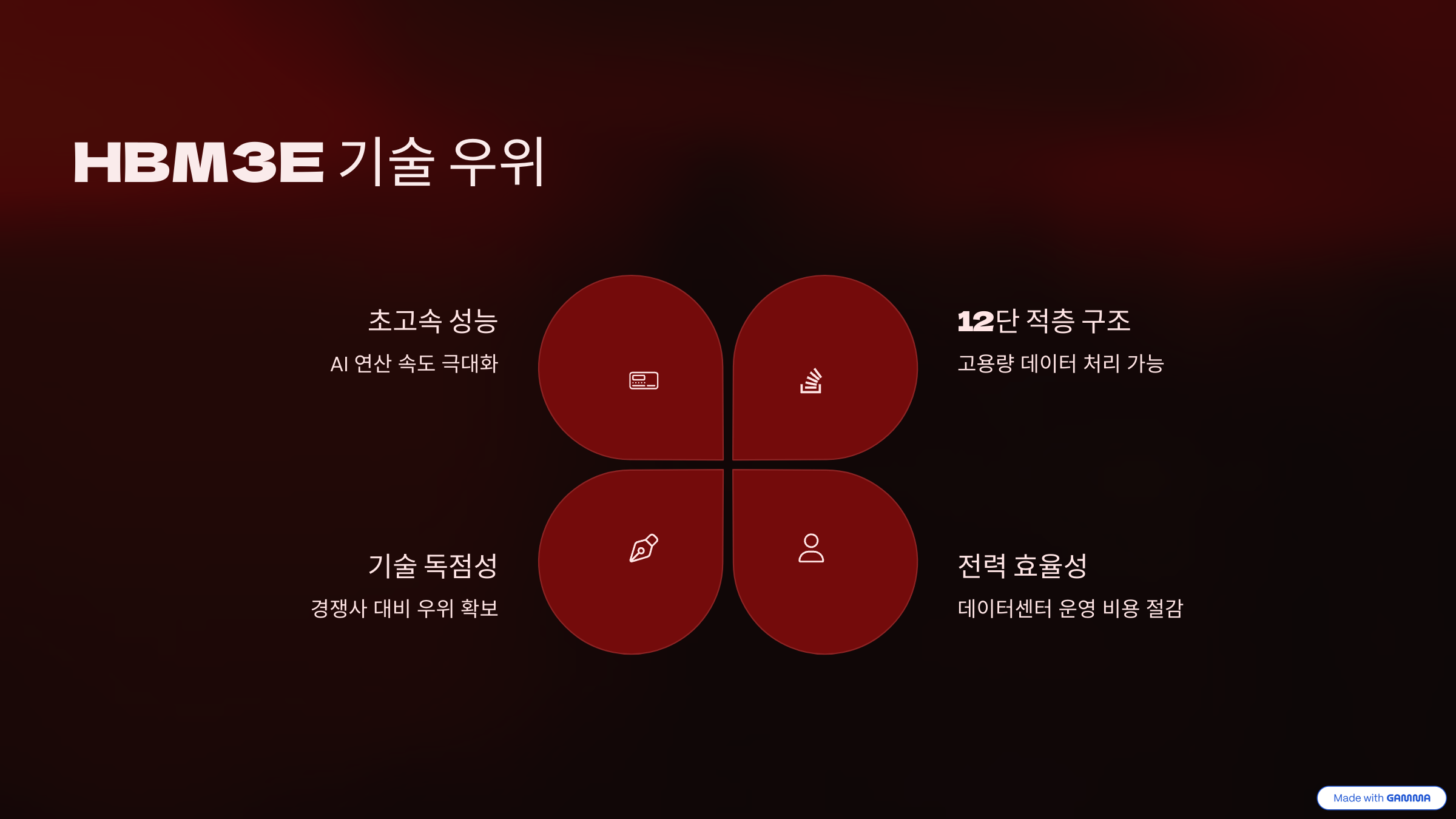

SK하이닉스는 현재 HBM(고대역폭메모리) 시장에서 점유율 70%로 압도적인 우위를 점하고 있으며, AI 반도체의 필수 부품으로 부각되면서 이 부문에서 확고한 리더십을 이어가고 있습니다.

- HBM3E 12단 제품의 매출 비중은 2분기 중 전체 HBM 매출의 절반 이상으로 증가할 전망

- D램 시장에서도 1분기 기준 점유율 1위 달성

- HBM4 12단 제품은 올해 중 양산 준비 완료 예정, 고객 수요에 따라 맞춤 대응 전략 추진

향후 전망 및 전략

- HBM 수요 대응을 위한 공급 확대 및 고객 다변화 추진

- AI 메모리 리더십 강화 → 파트너 협력 확대 및 기술 혁신 지속

- 투자 효율성 강화: 수익성 높은 제품 중심의 설비 투자 진행

- 글로벌 불확실성 대응: 유연한 공급망 전략으로 고객 요구 충족

앞으로 SK하이닉스는 AI 시대의 핵심인 메모리 기술의 리더로서 지속적인 기술개발과 전략적 투자를 통해 글로벌 시장에서의 입지를 더욱 공고히 할 계획입니다.

자주 묻는 질문 (FAQ)

자주 묻는 질문 (FAQ) Q SK하이닉스의 2025년 1분기 영업이익은 얼마인가요?

Q SK하이닉스의 2025년 1분기 영업이익은 얼마인가요?7조 4,405억 원으로 전년 동기 대비 157.8% 증가했습니다.

Q SK하이닉스의 실적을 견인한 주요 요인은 무엇인가요?AI 수요 증가에 따른 HBM 판매 호조와 고부가 메모리 제품 판매 확대로 인한 실적 개선이 주요 원인입니다.

Q SK하이닉스의 HBM 시장 점유율은 어느 정도인가요?2025년 1분기 기준 70%로, HBM 시장에서 압도적인 1위를 차지하고 있습니다.

Q HBM3E와 HBM4는 어떤 차이점이 있나요?

Q HBM3E와 HBM4는 어떤 차이점이 있나요?HBM3E는 최신 양산 제품이며, HBM4는 차세대 제품으로 2025년 내 양산 준비 완료가 목표입니다.

Q 향후 전망은 어떻게 보고 있나요?AI 및 고성능 컴퓨팅 수요 증가에 힘입어 지속적인 성장과 기술 리더십 강화가 예상됩니다.

Q 1분기 말 기준 현금성 자산은 얼마인가요?총 14조 3,000억 원으로 증가했으며, 차입금 비율도 개선됐습니다.

SK하이닉스는 이제 단순한 메모리 제조사를 넘어 AI 시대의 핵심 파트너로서 입지를 굳히고 있습니다. 2025년 1분기 실적은 단지 좋은 숫자 그 이상이었죠. 기술력, 전략, 시장 대응력 모두에서 경쟁사 대비 앞서 있다는 사실을 입증했습니다. 앞으로 HBM과 AI 메모리 시장을 선도할 SK하이닉스의 행보에 더욱 주목해보세요. 투자자든 산업 관계자든 꼭 챙겨야 할 기업입니다.